- Negocios

- Posts

- Economía al día

Economía al día

Marta Retamal

31 de marzo de 2026

Edición Europa

Buenos días. Donald Trump ha dado un giro estratégico al priorizar una salida rápida de la guerra con Irán incluso si el Estrecho de Ormuz permanece cerrado, buscando frenar el desgaste político interno pese al riesgo de consolidar el control iraní sobre la vía energética mundial. Marco Rubio ha advertido con reevaluar la relación de Estados Unidos con la OTAN por la falta de apoyo aliado, mientras Jerome Powell calma los mercados restando importancia a la inflación del petróleo y China muestra señales de recuperación industrial con su PMI manufacturero en expansión.

1. Trump prioriza una salida rápida de la guerra con Irán, incluso con Ormuz bloqueado

El presidente Donald Trump está dispuesto a poner fin a la campaña militar contra Irán incluso si el estrecho de Ormuz permanece cerrado, priorizando una resolución rápida del conflicto. Su estrategia se centra en debilitar las capacidades militares iraníes y recurrir a la presión diplomática para restablecer el comercio energético. Sin embargo, la medida podría prolongar la crisis global, ya que el bloqueo afecta gravemente al suministro energético y a industrias clave. Expertos advierten que abandonar la reapertura del estrecho podría agravar el impacto económico mundial y reforzar la influencia de Teherán sobre esta vía estratégica.

2. EE. UU. cuestiona su relación con la OTAN

El secretario de Estado, Marco Rubio, advirtió que Estados Unidos podría reevaluar su relación con la OTAN tras la guerra con Irán, criticando la falta de apoyo de sus aliados. Rubio señaló que varios países negaron el uso de bases militares, en línea con las críticas previas del presidente Donald Trump. El cierre del estrecho de Ormuz por parte de Irán ha intensificado la crisis energética, mientras aliados como España y el Reino Unido han limitado su colaboración militar, aumentando las tensiones dentro de la alianza.

3. Rebote en los bonos de EE. UU.

El mercado de deuda de Estados Unidos se recuperó tras su mayor caída en 17 meses, impulsado por un cambio en las expectativas sobre la política monetaria. Los inversores redujeron sus apuestas a subidas de tipos por parte de la Reserva Federal, tras declaraciones de su presidente, Jerome Powell, que restaron importancia a los riesgos inflacionarios derivados del encarecimiento del petróleo. El foco del mercado se ha desplazado hacia el impacto económico de la guerra con Irán, con crecientes temores de desaceleración. Esto ha llevado a los operadores incluso a considerar posibles recortes de tipos hacia finales de año.

4. Hegseth, vinculado a posible inversión en defensa antes del ataque a Irán

Según fuentes citadas por el Financial Times, un intermediario de Pete Hegseth habría intentado realizar una inversión multimillonaria en el ETF Defense Industrials Active (IDEF) de BlackRock semanas antes del ataque militar conjunto de Estados Unidos e Israel contra Irán. El fondo invierte en conglomerados como Lockheed Martin, Northrop Grumman y RTX. Hegseth y el Pentágono negaron la operación. Aunque el fondo aún no estaba disponible para clientes de Morgan Stanley y la inversión no se concretó, la noticia genera debate sobre posibles conflictos de interés entre decisiones militares y oportunidades financieras.

5. China: crece la manufactura en marzo

La actividad industrial de China mostró señales de recuperación en marzo, según datos oficiales. El índice PMI manufacturero, elaborado por la Oficina Nacional de Estadísticas de China y la Federación China de Logística y Compras, subió a 50,4 desde el 49,0 del mes anterior, superando el umbral de 50 que separa la contracción del crecimiento. Por su parte, el PMI no manufacturero también avanzó hasta 50,1 desde 49,5, apuntando a una mejora moderada en servicios y construcción, en línea con una estabilización gradual de la economía.

6. Señales mixtas en la economía de Japón

La economía de Japón ofreció señales dispares en febrero, según datos oficiales. La producción industrial cayó un 2,1% mensual, aunque subió levemente en términos interanuales. También retrocedieron los envíos y las ventas minoristas, estas últimas un 2,0%, situándose por debajo de las expectativas. En contraste, el mercado laboral mostró cierta fortaleza: la tasa de desempleo bajó al 2,6% y la ratio de ofertas de empleo aumentó, reflejando una ligera mejora en la demanda laboral. En conjunto, los datos apuntan a una recuperación económica aún frágil e irregular.

Datos del día

Hemos comenzado el día con el IPC de Japón; su tasa de desempleo, producción industrial y ventas minoristas. En China, PMI manufacturero y no manufacturero. En Europa, PIB y cuenta corriente de Reino Unido; ventas minoristas y desempleo de Alemania; IPC y gasto del consumidor de Francia; IPC de la eurozona; IPC de Italia; cuenta corriente y confianza empresarial de España.

En Estados Unidos se publica la confianza del consumidor; además, las ofertas de empleo en US JOLTS.

Hablan Golsbee, Barr y Bowman, de la Reserva Federal.

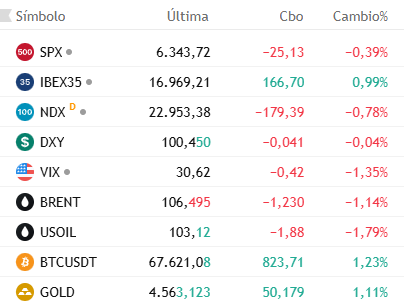

Mercados

Datos de las 7:25 hora de Europa central.

Pablo Gil baja al terreno: cita gratis con IG para sobrevivir al mercado nervioso

Pablo Gil aterriza en Madrid con una propuesta pensada para quienes quieren dejar de mirar el mercado desde la barrera y empezar a operar con más criterio: el próximo 16 de abril participará en un evento gratuito de IG en el NH Eurobuilding, junto a Sergio Ávila y Domènec Suría, en una cita centrada en trading práctico, gestión del riesgo y psicología en entornos de alta volatilidad. Más que promesas o predicciones, la jornada pone el foco en lo que realmente marca la diferencia en mercados nerviosos: cómo filtrar el ruido, definir reglas claras y tomar decisiones con disciplina. En este artículo te contamos por qué esta cita puede ser especialmente útil para el trader minorista y qué esperar de una tarde diseñada para convertir teoría en método. |

Enlace de inscripción: https://www.negocios.com/estaticas/evento-ig-madrid.html |

¿Te gusta esta Newsletter? Suscríbete

Reply